(Riferimenti: Legge 30 dicembre 2025 n. 199, art. 1, comma 7)

Dal 2026 entra in vigore una delle novità fiscali più rilevanti per i lavoratori dipendenti del settore privato: la detassazione degli aumenti retributivi derivanti dai rinnovi contrattuali e delle maggiorazioni legate al lavoro notturno, festivo e a turni.

L’obiettivo della misura è semplice: aumentare il netto in busta dei lavoratori aventi diritto, intervenendo con un’imposta sostitutiva molto più bassa rispetto all’IRPEF ordinaria.

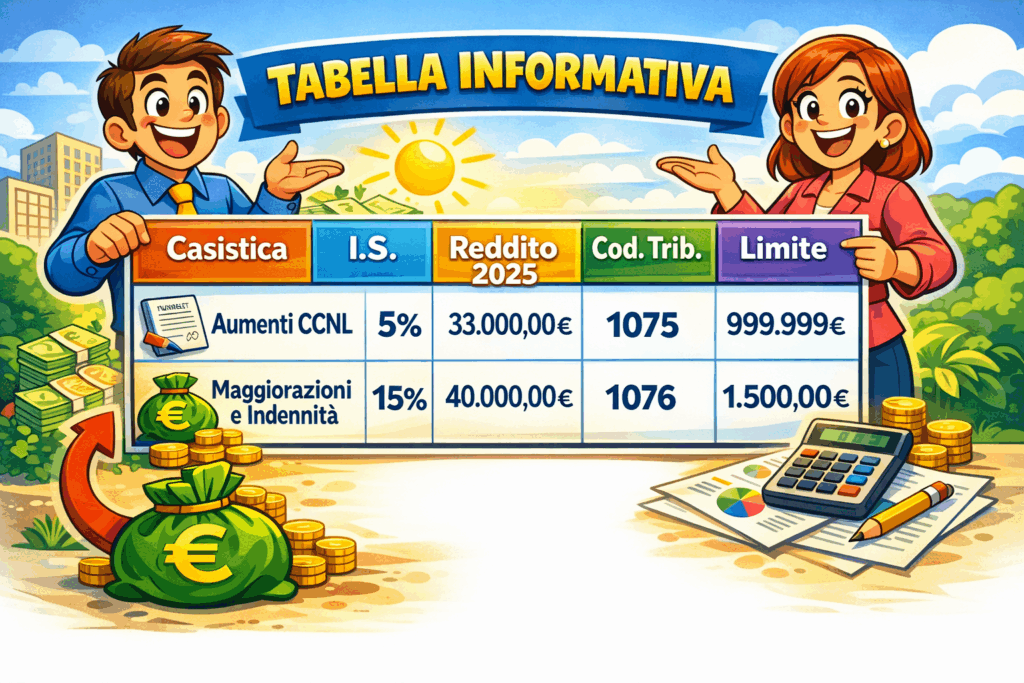

Aumenti contrattuali: tassati al 5%

La Legge di Bilancio 2026 (Legge 30 dicembre 2025 n. 199, art. 1, comma 7) stabilisce che gli aumenti retributivi corrisposti nel 2026, derivanti da rinnovi contrattuali firmati tra il 1° gennaio 2024 e il 31 dicembre 2026, vengono tassati con un’imposta sostitutiva del 5% anziché con le aliquote IRPEF ordinarie. Il beneficio spetta ai lavoratori dipendenti del settore privato che nel 2025 hanno avuto un reddito da lavoro dipendente non superiore a 33.000 euro.

Indennità notturno, festivo, turno: tassate al 15%

La Manovra 2026 introduce agevolazioni anche per le voci legate a particolari modalità di lavoro, come:

- indennità di lavoro notturno

- maggiorazioni per lavoro festivo

- maggiorazioni per lavoro a turni

- altre indennità variabili correlate alla turnazione

Per queste componenti, la normativa prevede l’applicazione di un’imposta sostitutiva fino al 15% e fino a 1.500 euro per i lavoratori con reddito 2025 fino a 40.000 euro.

Applicazione dell’agevolazione: automatica ma non per tutti…

La normativa prevede che, sia per gli aumenti da rinnovi contrattuali sia per le indennità agevolate:

✔ L’agevolazione si applica automaticamente agli aventi diritto: Il datore di lavoro (sostituto d’imposta) applica direttamente il regime sostitutivo, senza necessità di domanda da parte del dipendente.

✔ L’unico adempimento possibile è la rinuncia: La legge specifica che la misura opera salvo espressa rinuncia scritta del dipendente.

ATTENZIONE

Per i lavoratori part‑time e per coloro assunti nel corso del 2025 o del 2026, la detassazione non può essere applicata automaticamente. In questi casi, infatti, il datore di lavoro non dispone dei dati reddituali del 2025, necessari per verificare il rispetto del requisito previsto dalla normativa.

Per questo motivo, ciascun lavoratore rientrante in tali casistiche deve autocertificare per iscritto il proprio reddito da lavoro dipendente percepito nel 2025, condizione indispensabile per l’applicazione dell’agevolazione.

In assenza dell’autocertificazione, il datore di lavoro non è legittimato ad applicare la detassazione.

I moduli dedicati a questi lavoratori sono stati caricati su Magnacarta e possono essere messi a disposizione dei dipendenti interessati.

Quali effetti concreti sulla busta paga?

Grazie alla tassazione ridotta:

- gli aumenti dei nuovi contratti diventano più “pesanti” in netto;

- le indennità accessorie tipiche del lavoro su turni o in orari disagiati risultano più convenienti;

- il costo del lavoro per l’azienda non aumenta (restano invariati i contributi), ma il lavoratore percepisce di più.

Un mix che mira a sostenere il potere d’acquisto in un anno in cui molti rinnovi contrattuali sono attesi.

Cosa devono fare le aziende

Le imprese devono:

- informare i lavoratori della nuova agevolazione;

- raccogliere eventuali rinunce;

- fornire al consulente paghe le autocertificazioni necessarie (quelle dei lavoratori che rinunciano al beneficio o quelle dei lavoratori – assunti nel corso del 2025 o part-time – di cui non è noto il reddito 2025) messe a disposizione su Magnacarta.

Aspetti operativi gestiti dallo Studio

Per consentire una corretta applicazione della normativa:

- lo Studio applicherà automaticamente la detassazione per i lavoratori che rientrano nei requisiti di legge;

- il dipendente che non intende usufruire dell’agevolazione dovrà compilare l’apposito modulo di rinuncia;

- in assenza di comunicazioni nei termini utili all’elaborazione paghe, si procederà con l’applicazione automatica;

- eventuali verifiche o correzioni saranno regolate in sede di conguaglio di fine anno o di cessazione del rapporto.

Conclusioni

La detassazione 2026 rappresenta una novità significativa per milioni di lavoratori: un modo semplice e veloce per vedere più soldi in busta paga, soprattutto per chi lavora in orari disagiati o sta aspettando un rinnovo contrattuale.

Per ulteriori chiarimenti o per supporto nella gestione interna, lo Studio Signore & Airaghi è a disposizione.